Как продавцу Wildberries и Ozon выбрать налоговый режим: УСН 6%, УСН 15% или АУСН

Сравнение четырёх режимов для селлеров маркетплейсов: какой выгоднее на разных оборотах и долях расходов, кому подходит АУСН, и почему ошибка с режимом стоит сотни тысяч в год.

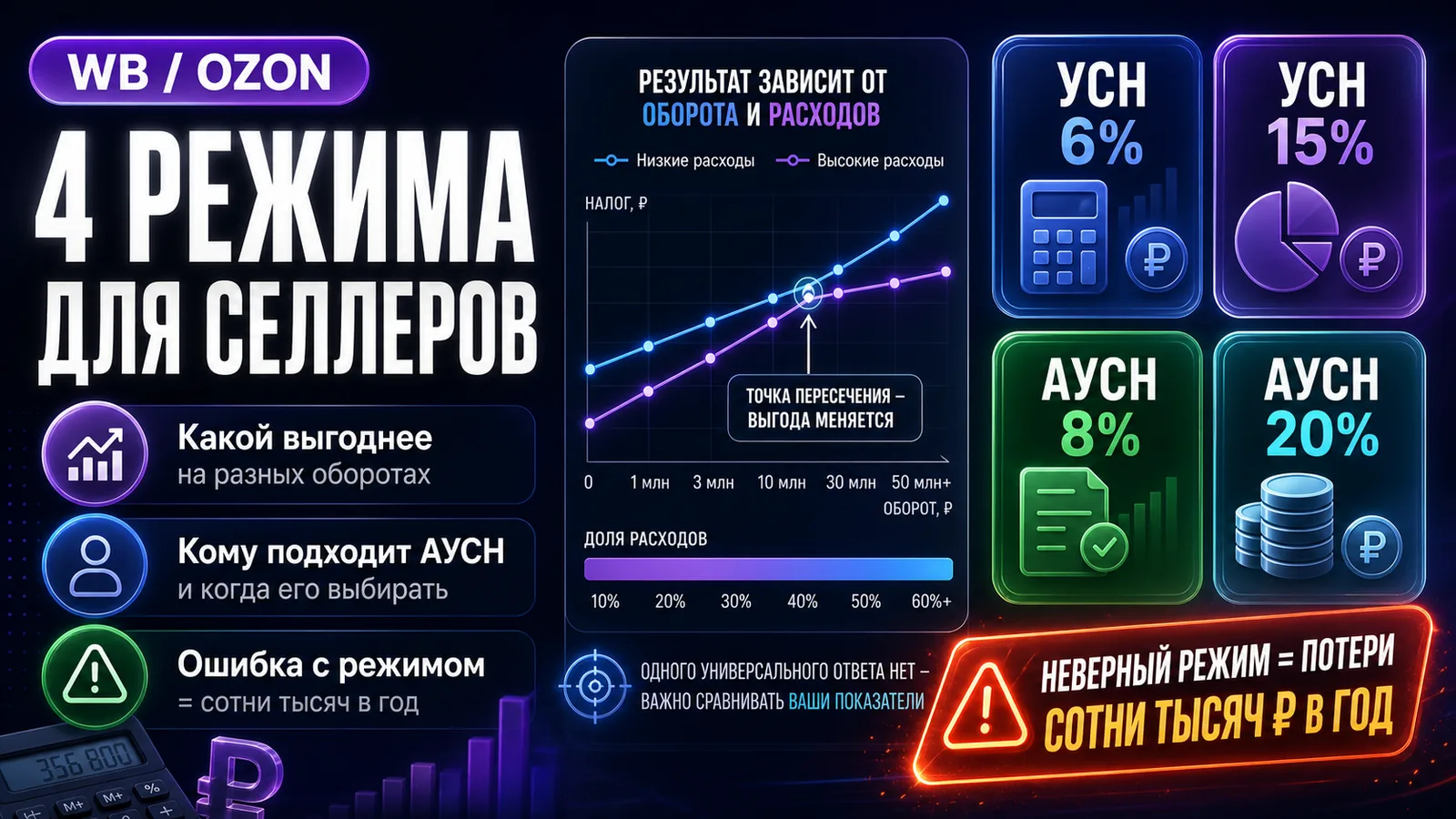

Четыре режима — четыре разных налога

С 2025 года индивидуальный предприниматель, который продаёт на маркетплейсах, может выбрать между УСН 6% (доходы), УСН 15% (доходы минус расходы), АУСН 8% (доходы) и АУСН 20% (доходы минус расходы). Налог по этим режимам различается в разы — на одном и том же обороте 5 млн ₽ один селлер заплатит 50 тыс. ₽, а другой 350 тыс. ₽.

Главные параметры выбора:

- Оборот — превышает ли годовой доход лимиты режима.

- Доля расходов — закупка товара, реклама, фулфилмент, комиссии маркетплейса.

- Регион — для АУСН нужен закон субъекта РФ (с 2025 года расширилось почти на все регионы).

- Сотрудники — на АУСН максимум 5 человек, на УСН — 130.

- Готовность сдавать декларацию — на АУСН ФНС считает налог сама и декларации нет.

УСН 6% (доходы)

Базовый режим для большинства селлеров. Платится 6% со всей выручки без вычета расходов. Можно уменьшать налог на страховые взносы ИП — фиксированные и 1% сверх 300 000 ₽.

Когда выгоден: доля расходов меньше 60% от выручки. Пример: оборот 4 млн ₽, расходы 1.5 млн ₽ (37.5%) → налог УСН 6% = 240 000 ₽. После вычета фиксированных взносов 53 658 ₽ + 37 000 ₽ (1% сверх 300К) = к уплате 149 342 ₽.

Лимит дохода: 450 млн ₽ в 2025 году. До 60 млн ₽ — без НДС. От 60 до 250 млн — НДС 5%. От 250 до 450 — НДС 7%.

УСН 15% (доходы минус расходы)

15% с разницы между выручкой и подтверждёнными расходами. Минимальный налог 1% от дохода — даже если расходы сожрали всю прибыль.

Когда выгоден: доля расходов больше 60% — типично для категорий с дорогим закупом (электроника, brand-товары).

Подвох с маркетплейсами: в расход идут только официально подтверждённые операции — выписка банка, чеки поставщиков. Удержания WB и Ozon, которые не дошли до счёта, в расход не попадают автоматически — нужно правильно их распознать. Без этого учёта налог будет завышен.

АУСН 8% (доходы)

Аналог УСН 6%, но со ставкой 8%. Главные плюсы:

- ФНС считает налог сама — декларация не нужна.

- Не платятся фиксированные страховые взносы ИП — они уже включены в ставку.

- Маркетплейсы и банки сами передают данные в ФНС.

Когда выгоден: при обороте до 60 млн ₽ и низкой доле расходов — особенно если работаете один без сотрудников и не хотите возиться с отчётностью.

Минус: ФНС считает на основе данных от Wildberries, Ozon и банка, а они часто содержат ошибки — задублированные операции, неверные даты признания дохода. Реальный налог часто отличается от того, что ФНС начислит. Поэтому сверка обязательна.

АУСН 20% (доходы минус расходы)

20% с разницы доходы–расходы. Минимальный налог 3% от дохода (а не 1%, как на УСН 15%).

Когда выгоден: при доле расходов 70% и выше. Пример: оборот 6 млн ₽, расходы 4.5 млн ₽ → налог 20% × 1.5 = 300 000 ₽. На УСН 15% было бы те же 225 000 ₽ (+ 53 658 ₽ страховых) = 278 658 ₽ — почти то же. Разница в том, что на АУСН 20% не нужна декларация и не платятся страховые отдельно.

Подвох: минимум 3% от дохода в каждом месяце, где расходы превышают доход. Это страховка ФНС от «нулевых» месяцев.

Лимиты, которые нужно держать в голове

| Параметр | УСН 6% / 15% | АУСН 8% / 20% |

|---|---|---|

| Лимит дохода | 450 млн ₽ | 60 млн ₽ |

| Сотрудники | до 130 | до 5 |

| Зарплата сотрудников | без ограничений | только безналичная |

| Регионы | вся РФ | где принят закон субъекта |

| Декларация | нужна | не нужна |

| Страховые взносы ИП | платятся отдельно | включены в ставку (АУСН 8%) |

Как принять решение

- Считаете ли расходы? Если в банке мало операций «Расход» (только выплаты от маркетплейсов) — берите режим «доходы».

- Какая доля расходов от выручки? Меньше 60% — режим «доходы». Больше 70% — «доходы минус расходы». Между — считайте на конкретных цифрах.

- Хотите без декларации? АУСН 8% или 20%.

- Оборот выше 60 млн ₽? Только УСН.

В Nalog MAP можно одновременно увидеть налог по всем четырём режимам на ваших реальных данных за прошлый год — это самый точный способ выбрать. Загрузите отчёты Wildberries, Ozon и банковскую выписку — сервис посчитает все четыре сценария.

Считайте налоги УСН и АУСН автоматически

Загрузите отчёты Вайлдберис (WB), Ozon и банковскую выписку — Nalog MAP посчитает точную сумму налога за минуты. 3 дня бесплатно.

Попробовать бесплатноЕщё статьи

Страховые взносы ИП в 2025: 53 658 ₽ + 1% сверх 300К — как они влияют на налог

Фиксированные взносы и 1% с превышения работают по-разному на УСН 6%, УСН 15% и АУСН. Где их вычитают из налога, где включают в расходы, а где они уже зашиты в ставку — разбираем с цифрами.

Расхождения с Личным Кабинетом АУСН: почему сумма в ЛК неверная

Личный кабинет АУСН показывает данные, которые маркетплейсы и банки сами передали в ФНС. И у этих данных типичные ошибки — разбираем, как их найти и оспорить.

НДС 5% и 7% для селлеров маркетплейсов: пороги 60 и 250 млн ₽

С 2025 года ИП на УСН с доходом от 60 млн ₽ должны платить НДС 5%, а от 250 млн ₽ — НДС 7%. Разбираем, кому грозит, как считать и можно ли вернуться на упрощённый НДС.