Расхождения с Личным Кабинетом АУСН: почему сумма в ЛК неверная

Личный кабинет АУСН показывает данные, которые маркетплейсы и банки сами передали в ФНС. И у этих данных типичные ошибки — разбираем, как их найти и оспорить.

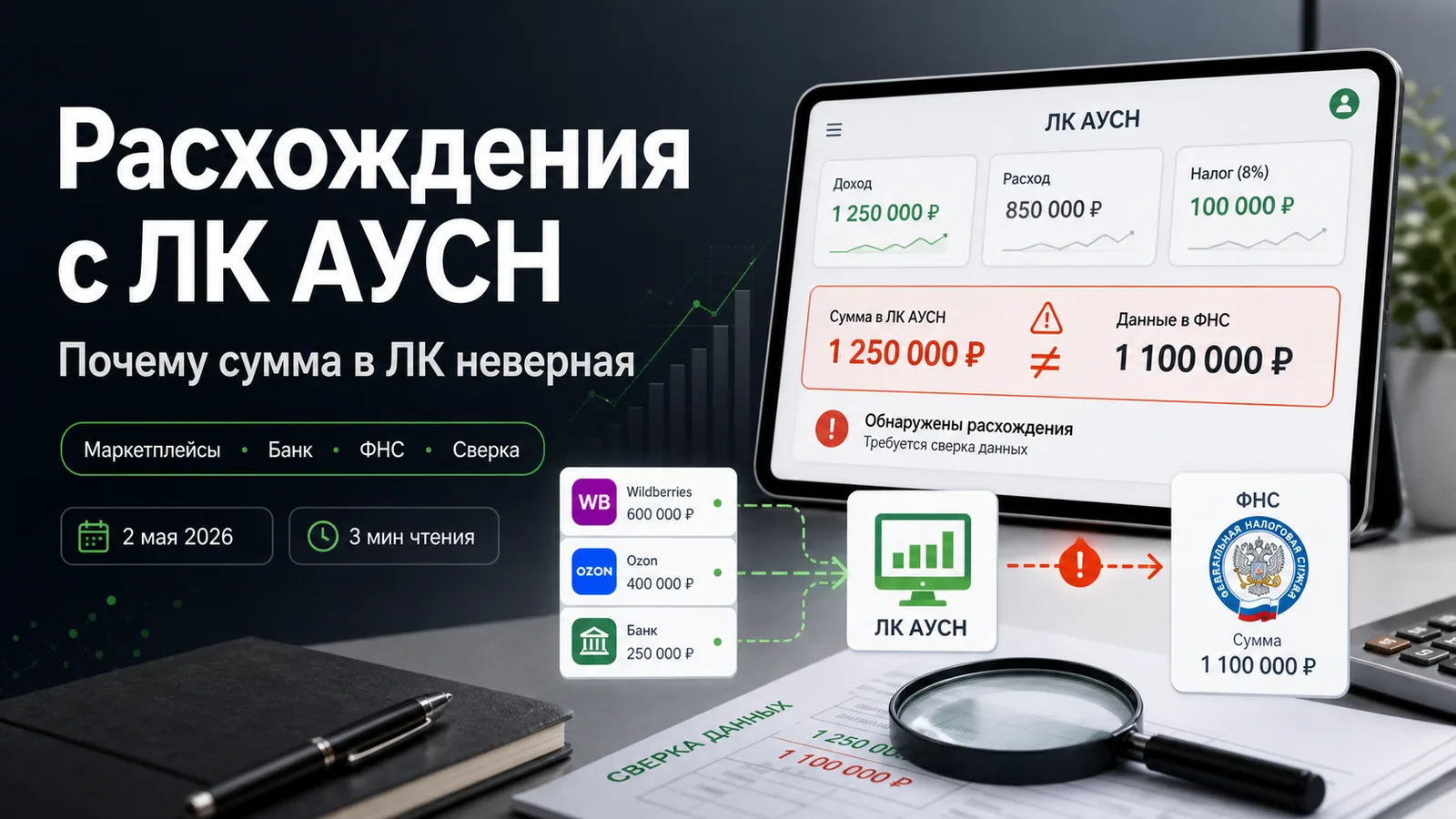

Что показывает Личный Кабинет АУСН

ИП на АУСН не сдают декларацию — ФНС сама считает налог за каждый месяц. К 15-му числу следующего месяца в Личном кабинете АУСН (lkfl2.nalog.ru) появляется расчёт: доход, расход, налоговая база, сумма к уплате. Платить нужно до 25-го числа.

Источники данных, которые ФНС использует:

- Маркетплейсы (Wildberries, Ozon, Яндекс.Маркет) — передают сведения о выручке через специальный API ФНС.

- Банк — передаёт операции по расчётному счёту: входящие платежи (доходы) и расход (если выбран ИП на АУСН 20%).

- Эквайринг и кассы — для ИП с офлайн-точкой.

Проблема: эти данные часто неверные. По нашим наблюдениям, в 70% случаев расчёт ФНС отличается от реального налога на 5–30%. На сумме 200 000 ₽ это 10–60 тыс. ₽ переплаты или недоплаты — в обе стороны.

Самые частые ошибки в ЛК АУСН

1. Задвоенные операции

Wildberries и Ozon передают данные неделями или месяцами — часть с задержкой, часть с ретроактивными правками. ФНС не дедуплицирует — одна и та же продажа может быть учтена дважды: один раз как «продажа в апреле», второй — как «корректировка от мая».

Как поймать: сравните количество строк в ЛК АУСН за месяц с количеством продаж в личном кабинете маркетплейса. Если в ЛК больше — есть задвоение.

2. Неверная дата признания дохода

ФНС учитывает доход по дате выплаты на счёт, а должна — по дате продажи (sale_dt). Разница в 7–14 дней. Если продажа была 30 марта, а выплата 5 апреля, ЛК АУСН отнесёт её к апрелю, тогда как для расчёта налога это доход марта.

Чем грозит: доход января-февраля занижен (продажи висят в дороге), а доход марта завышен. Если ФНС применит ставку 3% (минимум) на «нулевой» январь, а в реальности там был доход 800 тыс., вы получите доначисление при сверке.

3. Потерянные комиссии и удержания (для АУСН 20%)

Маркетплейс удерживает свою комиссию и логистику до выплаты. На АУСН 20% это расход, который должен быть учтён. ФНС видит эти удержания только если они проходят как отдельная транзакция в банке — но это бывает редко.

Что выпадает: комиссия WB 18%, фулфилмент 30 ₽/штука, штрафы за брак, реклама в WB Promotion. Без них налоговая база раздута на 25–40%, налог завышен.

4. Бонусы и лояльность учитываются как доход

Программа «Wildberries +», cashback от Ozon, маркетинговые бонусы — это компенсации, не выручка. Но ФНС видит «зачисление 5 200 ₽ от Wildberries» и засчитывает как доход. Должны вычитаться.

5. Платежи в ФНС в расходе

На АУСН 20% некоторые селлеры включают платежи в ФНС как расход (страховые взносы, НДС). Это запрещено — платежи в бюджет не уменьшают налоговую базу. Но иногда ФНС сама случайно подтягивает их в расход — и потом доначисляет недоимку при проверке.

Как оспорить расхождения

Шаги:

- Соберите доказательную базу. Выгрузите из личного кабинета маркетплейса детальный отчёт за спорный период: WB — «Финансовый отчёт реализации» (xlsx), Ozon — Акт сверки взаиморасчётов (xlsx).

- Сделайте свой расчёт. Просуммируйте

retail_amount(для УСН) илиretail_price_withdisc_rub+ бонусы (для АУСН) по дням. Сравните с цифрами ЛК АУСН. - Найдите конкретные операции с расхождением. Например: в ЛК за апрель указан доход 1 250 000 ₽, в вашем расчёте 1 100 000 ₽. Разница 150 000 — найдите, какие конкретно операции лишние или задвоенные.

- Подайте обращение через ЛК ФНС или Госуслуги. Категория «Несогласие с расчётом налога АУСН». Приложите xlsx-отчёты и пояснение с расчётом. Срок ответа — 30 дней.

- Если ответ отрицательный — пишите жалобу в УФНС субъекта. Срок — 3 месяца с момента получения отказа.

Почему это важно делать сразу

ФНС в АУСН списывает налог автоматически 25-го числа со счёта-привязанного к ИП. Если вы не оспорили начисление до этой даты, спорная сумма уже ушла. Возврат — через переплату, тоже через обращение, ещё месяц.

Кроме того, после двух расхождений подряд ФНС может включить ИП в план камеральных проверок — а это уже не споры по 50 тыс., а тщательный аудит за все периоды.

Как Nalog MAP помогает

Сервис строит независимый расчёт по «сырым» данным маркетплейсов и банка — без посредничества ФНС. Помесячная разбивка с указанием каждой операции, диагностика расхождений с ЛК АУСН по конкретным транзакциям, готовый отчёт для приложения к жалобе. На реальных данных за Q1 2026 разница с ЛК АУСН одного из клиентов составила 47 000 ₽ — переплата, которая возвращена после успешной жалобы.

Считайте налоги УСН и АУСН автоматически

Загрузите отчёты Вайлдберис (WB), Ozon и банковскую выписку — Nalog MAP посчитает точную сумму налога за минуты. 3 дня бесплатно.

Попробовать бесплатноЕщё статьи

Страховые взносы ИП в 2025: 53 658 ₽ + 1% сверх 300К — как они влияют на налог

Фиксированные взносы и 1% с превышения работают по-разному на УСН 6%, УСН 15% и АУСН. Где их вычитают из налога, где включают в расходы, а где они уже зашиты в ставку — разбираем с цифрами.

НДС 5% и 7% для селлеров маркетплейсов: пороги 60 и 250 млн ₽

С 2025 года ИП на УСН с доходом от 60 млн ₽ должны платить НДС 5%, а от 250 млн ₽ — НДС 7%. Разбираем, кому грозит, как считать и можно ли вернуться на упрощённый НДС.

Как считается налог УСН 6% на маркетплейсах: разбор на цифрах

Доход для УСН — это не сумма, которая пришла на счёт от маркетплейса. Разбираем, что входит в налоговую базу, как учитывать возвраты и почему сумма от Wildberries не совпадает с банком.